Zakup usług zagranicznych wiąże się ze spełnieniem szeregu formalności z ewentualną zapłatą podatków włącznie, zarówno w kwestii podatku dochodowego jak i VAT. Jedną z najczęściej spotykanych transakcji importu usług jest zakup reklam w serwisach Facebook czy Google (w przypadku faktur wystawionych przez podmioty zagraniczne).

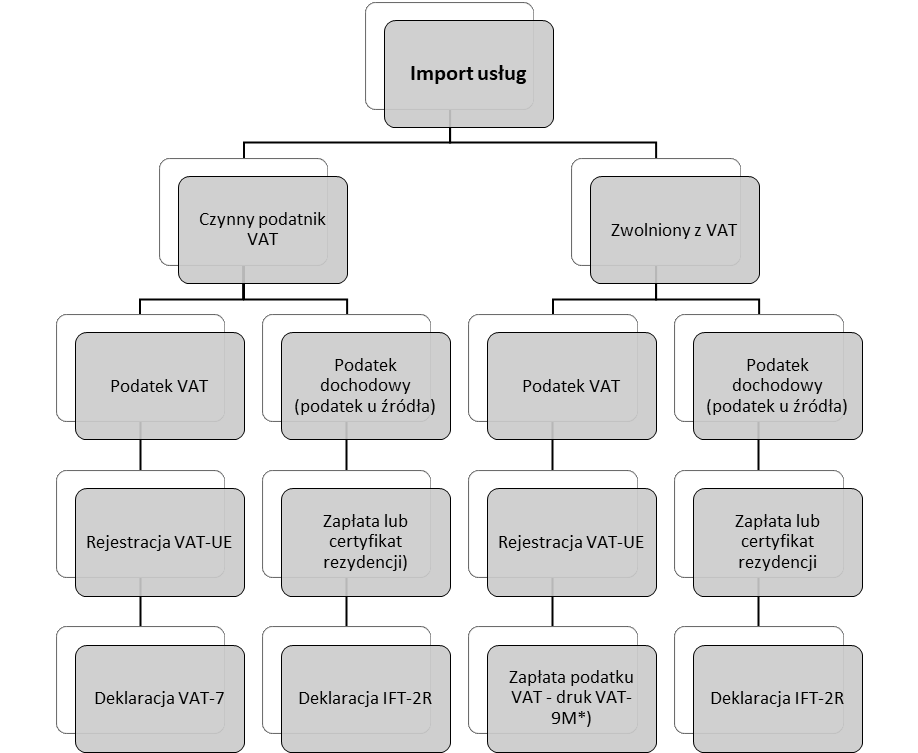

Podatek VAT

Artykuł 28b ust. 1 ustawy VAT przesądza, że miejscem świadczenia usługi reklamowej przez usługodawcę jest Polska, a art. 17 ust. 1 pkt 4 ustawy czyni z usługobiorcy podatnika tego podatku. Zatem do rozliczenia podatku VAT zobligowany jest nabywca. Dokonując transakcji importu usług z krajów należących do Unii Europejskiej jest obowiązek rejestracji przedsiębiorcy do VAT-UE jako podatnika unijnego (art. 97 ustawy VAT). Rejestracji podlegają również podmioty zwolnione z VAT.

Sposób rozliczenia VAT zależy od tego, czy nabywca importu usług jest czynnym podatnikiem VAT w Polsce, czy nie. Obowiązki w zakresie składania deklaracji wynikają z art. 99 ustawy o VAT.

Dla czynnych podatników VAT zakup reklamy jest neutralny podatkowo. Transakcje wykazuje się w deklaracji VAT-7. Dla „nievatowców” taki zakup wiąże się z zapłatą podatku VAT. Należy bowiem złożyć deklarację VAT-9M (lub VAT-8 jeśli jest zarejestrowany do WNT), w której wykazuje się zakup reklamy i zapłacić od kwoty transakcji podatek VAT wg obowiązującej w Polsce stawki 23%.

Podatek dochodowy

Przy transakcjach transgranicznych należy pamiętać o podatku dochodowym pobieranym od niektórych dochodów zwanym „podatkiem u źródła” (withholding tax – WHT) – art. 29 ustawy o podatku dochodowym od osób fizycznych oraz art. 21 ustawy o p. d. od osób prawnych.

Podatek pobierany jest w przypadku płatności transgranicznych, w których podmiot otrzymujący przychód (podatnik) ma inną rezydencję podatkową niż podmiot dokonujący wypłaty (rezydent w kraju położenia źródła przychodu). Oznacza to, że usługa reklamowa świadczona przez Facebooka lub Google może podlegać opodatkowaniu podatkiem dochodowym w Polsce (art. 3 ustawy o podatku dochodowym od osób fizycznych oraz prawnych). Kluczowe znaczenie dla ustalenia miejsca osiągnięcia przychodu ma miejsce zamieszkania lub siedziby podmiotu, który wypłaca wynagrodzenie.

W uproszczeniu chodzi o to, że chociaż podatnikiem jest podmiot otrzymujący wpłatę, to do obliczenia i zapłaty podatku zobowiązany jest podmiot dokonujący wpłaty stając się płatnikiem podatku. Kupując reklamy od podmiotu, który osiąga przychód na terytorium Polski, ale nie rozlicza się w naszym kraju z podatków, jesteśmy zobowiązani do zapłaty podatku dochodowego w wysokości 20% wartości poniesionych wydatków (art. 41 ustawy o p. d. o. f oraz art. 26 ustawy o p. d. o. p.).

Ostateczna wysokość podatku lub nawet jego zaniechanie wynika z umów o unikaniu podwójnego opodatkowania (art. 29 ustawy o p. d. o. f oraz art. 26 ustawy o p. d. o. p). I tak na przykład w przypadku Facebooka (jeśli faktura wystawiona jest przez spółkę z Irlandii), umowa zwalnia z odprowadzenia podatku dochodowego w Polsce pod warunkiem posiadania certyfikatu rezydencji potwierdzający rezydencje podatkową Facebooka w Irlandii.

Posiadając certyfikat rezydencji podatkowej przedsiębiorca nie zapłaci podatku dochodowego od zakupionych reklam. Mimo to, art. 26 ustawy o podatku dochodowym od osób prawnych nakłada obowiązek sprawozdawczy na nabywcę usług, polegający na wysłaniu informacji o dokonanych wpłatach i pobranym podatku na druku IFT-2R.

Podsumowanie obowiązków dotyczących podatku VAT oraz dochodowego przedstawiono na diagramie poniżej.

*) w przypadku, gdy podatnik jest zarejestrowany do WNT – deklaracja VAT-8

deklaracje VATFacebookGooglepodatek dochodowyreklamyVATWHT