Prowadząc biznes niezbędne jest określenie efektu naszej działalności. Spójrzmy na przedsiębiorstwo produkcyjne. Produkując dany wyrób musimy wiedzieć jaka jest wartość wyprodukowanych wyrobów. Dlatego producent stoi przed koniecznością wyceny swojej produkcji. Pomijając potrzeby informacyjne zarządu by wdrożyć wiarygodny sposób rozliczeń, istnieją wymogi formalne narzucone przez ustawodawcę.

Przyjęta w ustawie o rachunkowości (art. 28 ust. 3) zasada wyceny zapasu wyrobów gotowych mówi, że koszt wytworzenia produktu obejmuje koszty pozostające w bezpośrednim związku z danym produktem oraz uzasadnioną część kosztów pośrednio związanych z wytworzeniem tego produktu. Do tej uzasadnionej części kosztów pośrednich zalicza się zmienne pośrednie koszty produkcji oraz tę część kosztów stałych, pośrednich kosztów produkcji, które odpowiadają poziomowi tych kosztów przy normalnym wykorzystaniu zdolności produkcyjnych. Do kosztu wytworzenia możemy zakwalifikować wyłącznie te koszty, które związane są z wytworzeniem produktów.

Upraszczając powyższy akapit, jego sens sprowadza się to do tego, że koszt wytworzenia produktu obejmuje koszty bezpośrednie i pośrednie związane z tym produktem. Pośrednie koszty mogą być zmienne i stałe. Z tym, że te stałe koszty pośrednie mogą być rozliczone tylko w takiej części, w jakiej odpowiadają normalnej produkcji.

Za normalny poziom wykorzystania zdolności produkcyjnych ustawa uznaje przeciętną, zgodną z oczekiwaniami w typowych warunkach, wielkość produkcji za daną liczbę okresów, przy uwzględnieniu planowanych remontów. Co więcej, do kosztów wytworzenia produktu nie zalicza się kosztów będących konsekwencją niewykorzystanych zdolności produkcyjnych i strat produkcyjnych.

A dlaczego tak zawiłe rozliczenie dotyczy pośrednich kosztów stałych? Otóż wprowadzone przez ustawę zabezpieczenie w postaci rozliczenia pośrednich kosztów stałych w proporcji w jakiej odpowiadają normalnemu wykorzystaniu zdolności produkcyjnych, ograniczają możliwość nieuzasadnionych wahań kosztu jednostkowego. Inaczej wycena na poziomie pełnego kosztu wytworzenia niosłaby niebezpieczeństwo znacznego zawyżenia wartości produktów w sytuacji drastycznego spadku rozmiarów – koszty stałe ujęte w stawce narzutu kosztów wydziałowych obciążają wówczas mniejszą ilość wyrobów.

Innymi słowy, zmniejsza się wydajność w danym okresie, ale uzasadnione pośrednie koszty stałe pozostają na tym samym poziomie. I jeśli zostałyby odniesione na produkty, zawyżyłyby zapas wyrobów gotowych. Wartość zapasu produktów pracy, a także koszt wytworzenia wyrobów sprzedanych nie mogą bowiem zależeć od tego, w którym miesiącu wyrób powstał.

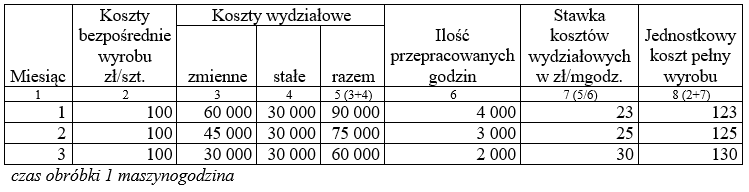

Problem ten ilustruje poniższa tabela.

Przy czym jednostki, których sprawozdania finansowe nie podlegają obowiązkowemu badaniu przez biegłego rewidenta, mogą zaliczać do kosztu wytworzenia produktu koszty bezpośrednie i koszty pośrednie związane z wytworzeniem tego produktu, niezależnie od poziomu wykorzystanych zdolności produkcyjnych. Ustalony w ten sposób koszt wytworzenia nie może być jednak wyższy od ceny sprzedaży netto (art. 28 ust. 4a ww. ustawy).

koszt wytworzeniakosztyprodukcjaspółka